Pour notre dernières grosse interview de l’année 2014 nous avons donné la parole à Fabien Magalon de La Place Media. Après plus de deux ans d’activité, il dresse un bilan de la régie programmatique. Il revient sur les offres qui vont désormais bien au delà de la monétisation des invendus de ses cinq actionnaires principaux que sont Amaury Médias, FigaroMedias, Lagardère Publicité, TF1 Publicité et France Télévisions Publicité.

Pour notre dernières grosse interview de l’année 2014 nous avons donné la parole à Fabien Magalon de La Place Media. Après plus de deux ans d’activité, il dresse un bilan de la régie programmatique. Il revient sur les offres qui vont désormais bien au delà de la monétisation des invendus de ses cinq actionnaires principaux que sont Amaury Médias, FigaroMedias, Lagardère Publicité, TF1 Publicité et France Télévisions Publicité.

Ainsi, désormais les deals ID peuvent représenter 50% du chiffre d’affaire, l’habillage ou le first look (première impressions) viennent aussi améliorer les revenus. Il en résulte une croissance des CPM de 70% entre la 1ère et la 2ème année. Autre preuve, aujourd’hui le tiers des impressions en haut de page est vendu plus de 3€ le CPM.

Au cours de cette entrevue Fabien Magalon aborde également les thèmes du mobile, de l’utilisation de la data, la DMP, la combinaison entre la data et le media, de la visibilité de son inventaire, de la fraude, des ad blockers, publicité native, multi-écran, ad server, programmatique direct…

Pierre Berendes

La Place Media a déjà deux ans. Pouvez-vous faire un point d’étape sur son activité ?

La Place Media a beaucoup évolué depuis son lancement. LPM représente 30 régies média partenaires, plus de 200 sites de marques et opère sur le web et le mobile, les formats IAB et vidéo. Aujourd’hui, notre activité se décompose en deux métiers :

– D’une part, LPM RTB, notre mission historique de commercialisation des inventaires non-garantis des régies partenaires.

– D’autre part, LPM PROGRAMMATIQUE, qui est un hub de moyens technologiques et humains, accompagnant nos régies partenaires dans la construction d’une offre programmatique direct.

La Place Media ne cesse de proposer de nouvelles offres. Pourquoi ces innovations dans la mise en avant des inventaires de vos éditeurs ?

La Place Media ne cesse de proposer de nouvelles offres. Pourquoi ces innovations dans la mise en avant des inventaires de vos éditeurs ?

L’ensemble des innovations mises en place sont des accélérateurs d’efficacité pour nos clients annonceurs, et des accélérateurs de rendements pour nos régies partenaires. Ce sont des innovations vertueuses. Cette stratégie de création de valeur, mutuellement bénéficiaire à l’offre et à la demande, s’est d’abord appuyée sur l’enrichissement du media par des données de qualification d’audience, puis par le développement de formats impactants, et enfin par la commercialisation de nouvelles garanties autour de la visibilité probabilisée ou de la priorité d’affichage.

Cette stratégie porte ses fruits : les CPM’s moyens et le nombre d’annonceurs accédant à ces offres sont en croissance depuis deux ans. Ces nouvelles offres à forte valeur ajoutée sont véhiculées par l’utilisation de la fonctionnalité Deal ID’s. Aujourd’hui les Deal ID’s peuvent représenter plus de 50% de notre CA. Nous en avons distribué plus de 2000 depuis notre lancement, pour plusieurs centaines d’annonceurs en France et en Europe. Notre ambition est de continuer à développer ces offres à forte valeur-ajoutée : Nous avons par exemple lancé en septembre la possibilité pour les annonceurs d’accéder en priorité à nos inventaires via des stratégies de First-Look. Depuis plusieurs semaines nous avons ouvert à la commercialisation le format habillage de page, appelé « Skinz », en nous appuyant sur la technologie éprouvée du leader du secteur : Sublime Skinz.

Revenons sur votre offre First-Look, qui permet aux trading desk d’acheter en priorité la fameuse première impression. Pouvez-vous nous expliquer un peu son origine et son fonctionnement ?

Revenons sur votre offre First-Look, qui permet aux trading desk d’acheter en priorité la fameuse première impression. Pouvez-vous nous expliquer un peu son origine et son fonctionnement ?

La Place Media a toujours eu une position dogmatique sur le fonctionnement des enchères au sein de sa place de marché ; dès le départ nous avons implémenté une enchère pure, sans biais, où l’enchère la plus élevée remporte systématiquement l’élément publicitaire mis en vente.

C’est un modèle de place de marché classique.Nous avons fait ce choix par conviction : c’est le modèle le plus vertueux sur le long terme pour maximiser la densité d’enchères : en créant un environnement de compétition sain, chaque partenaire de la demande peut enchérir à sa valeur maximale pour chaque impression.

Durant l’été 2014 nous avons mis en place plusieurs tests sur le first-Look. Le first-look garantit un win-rate à 100% à l’annonceur dès lors que celui-ci enchérit au-dessus du prix de réserve. Ce modèle est systématiquement destructeur de valeur pour les éditeurs lorsqu’il est appliqué sans garde-fou. Il est assimilable à une garantie à sens-unique : l’éditeur garantirait un affichage, alors que l’annonceur ne garantirait pas en contrepartie un engagement d’investissement.

Durant l’été 2014 nous avons mis en place plusieurs tests sur le first-Look. Le first-look garantit un win-rate à 100% à l’annonceur dès lors que celui-ci enchérit au-dessus du prix de réserve. Ce modèle est systématiquement destructeur de valeur pour les éditeurs lorsqu’il est appliqué sans garde-fou. Il est assimilable à une garantie à sens-unique : l’éditeur garantirait un affichage, alors que l’annonceur ne garantirait pas en contrepartie un engagement d’investissement.

Il devient bénéficiaire à l’éditeur sous certaines conditions. Notamment lorsque l’investissement est contraint dans le temps. C’est sur cette base que nous avons lancé à la rentrée un dispositif First-Look encadré de conditions d’accès particulières, notamment liées à l’engagement d’un investissement important sur une courte période, c’est à cette seule condition que le First-Look est accessible sur LPM. Dans ce cadre, elle permet à un Trading Desk de préempter pendant une journée les premières impressions de l’inventaire de LPM. Ce dispositif innovant combiné à un ciblage d’audience adapté, et l’usage de formats impactants, est une offre Branding, parfaitement adaptée aux campagnes événementielles de courtes durées.

Est-ce que cette stratégie paie aussi en matière de progressions du CPM moyen et des revenus chez La Place Media ?

La progression des CPM’s est significative: nous enregistrons une croissance de 70% des CPM’s toutes positions confondues entre notre première et notre seconde année d’activité.Cette croissance est de 85% lorsqu’on limite l’étude aux positions haut de page. Au cours du dernier trimestre, nous avons généré 70% de notre CA haut de page avec des impressions monétisées à plus de 1€ CPM, 50% à plus de 2€ CPM, 32% à plus de 3€ CPM et 12% à plus de 4€ CPM. Ces proportions seront en croissance significative sur Q4.

![]() Quelles sont vos prochaines pistes de réflexions ?

Quelles sont vos prochaines pistes de réflexions ?

L’enjeu pour nos régies partenaires s’est déplacé sur le mobile, et plus particulièrement sur le mobile applicatif. Notre obsession désormais est d’améliorer la monétisation de la transition des usages du desktop vers le web-mobile et le mobile-applicatif. Nous avons investi en ressources, technologies et énergies pour réussir sur ce segment de marché qui sera la principale source d’audience de nos régies partenaires demain. Le mobile représente environ 15% de notre CA, c’est encore insuffisant dans la mesure où l’on estime que le mobile regroupe en moyenne plus de 30% des usages sur les marques de nos éditeurs partenaires.

Sur la partie Data vous collaborez avec nugg.ad et Krux. Pouvez-vous nous en dire plus ?

Sur la partie Data vous collaborez avec nugg.ad et Krux. Pouvez-vous nous en dire plus ?

nugg.ad est notre partenaire historique de qualification d’audience. Nous ne l’utilisons pas encore comme DMP centralisant nos données, mais comme service de qualification d’audience. La méthodologie et l’expérience de nugg.ad exploitent au mieux la singularité de l’alliance que constitue LPM en mesurant l’activité des internautes sur un ensemble de contenus, divers et segmentant. Le résultat est une solution de qualification d’audience proposant à la fois une masse critique importante et une précision supérieure. Nous avons d’ailleurs récemment publié des résultats avec Infectious Media validant la précision de notre qualification d’audience. Quant à Krux, nous avons seulement commencé à utiliser leur plateforme il y a 6 mois. Elle nous permet de proposer de nouveaux segments d’audiences déterministes, mesurés, et à forte valeur-ajoutée pour les annonceurs.

Très souvent, la combinaison Media+Data ne fonctionne pas. Elle ne permet pas de justifier un CPM plus élevé. Pourquoi ?

Très souvent, la combinaison Media+Data ne fonctionne pas. Elle ne permet pas de justifier un CPM plus élevé. Pourquoi ?

D’abord la data n’a jamais transformé un placement de mauvaise qualité en un placement de bonne qualité. C’est véritablement la combinaison d’un bon placement et d’une qualification supérieure qui est accélératrice d’efficacité pour l’annonceur et accélératrice de rendement pour l’éditeur. Ensuite, il est important de valoriser la donnée au juste prix, c’est-à-dire en fonction de son apport de valeur. Dans notre cas, nous adaptons la tarification de la donnée en fonction de sa rareté. Ainsi, les segments d’audience les plus compacts, les plus segmentants, les plus contraints par des notions de récence et de fréquence, sont les mieux valorisés. Enfin, je ne partage votre point de vue: une offre combinant un environnement de diffusion premium, maîtrisé, enrichi d’une donnée bien qualifiée enregistre des performances supérieures. Nous l’observons tous les jours. Aujourd’hui notre offre Media+Data représente 20% du CA de LPM, en croissance régulière depuis son lancement. C’est à nos yeux un signe de son efficacité.

Selon KantarMedia–Adledge, plus de la moitié des impressions ne sont jamais vues. Qu’en est-il sur la totalité de l’inventaire de La Place Media ? A quand le CPV (coût par 1000 impressions vues) pour que les annonceurs n’achètent que les impressions visibles ?

Selon KantarMedia–Adledge, plus de la moitié des impressions ne sont jamais vues. Qu’en est-il sur la totalité de l’inventaire de La Place Media ? A quand le CPV (coût par 1000 impressions vues) pour que les annonceurs n’achètent que les impressions visibles ?

Cela fait deux ans consécutifs que LPM fait auditer son inventaire par Adledge. Sans surprise compte tenu des marques que nous représentons, nos résultats sont très largement supérieurs aux chiffres moyens présentés par l’étude Kantar-Media Adledge. Cette année nous avons complété l’audit de visibilité AdLedge de notre inventaire par l’utilisation des outils Adloox, Alenty et Comscore. Nous avons été très surpris de constater d’importantes différences dans les mesures de chacun de ces acteurs. Ce manque d’homogénéité des résultats soulève un problème d’homogénéité des méthodologies de mesures, mais également de standardisation du modèle CPV. Il n’est pas acceptable qu’un unique emplacement ait autant de scoring de visibilité qu’il existe d’outils de mesure.

Nous avons contacté le MRC (www.mediaratingcouncil.org organisme américain d’accréditation des outils de visibilité) qui nous a confié qu’il travaillait avec les outils à homogénéiser les méthodologies pour tendre vers des résultats cohérents entre les acteurs accrédités. Cela étant dit, et pour répondre à votre question, je ne pense pas que le CPV, ce qui revient à facturer à l’impression vue, soit aujourd’hui applicable au programmatique : en programmatique une impression affichée est facturée. Or il est impossible de prévoir avec certitude si une impression sera vue, par conséquent, il est impossible aujourd’hui, même si on le souhaitait, de proposer un workflow efficient pour travailler sur du CPV. Je pense que le marché s’orientera plutôt à court terme vers la solution que LPM propose déjà depuis plus d’un an: la probabilisation de la visibilité d’un emplacement plutôt qu’une garantie de visibilité.

Parlons un peu de la fraude, comment faites-vous pour assurer les acheteurs que ce n’est pas un robot qui fait des impressions et que c’est bien un humain ?

Parlons un peu de la fraude, comment faites-vous pour assurer les acheteurs que ce n’est pas un robot qui fait des impressions et que c’est bien un humain ?

La Place Media, de par la nature des éditeurs qui la compose, est certainement un environnement de diffusion moins à risque que le reste du marché. C’est un élément rassurant pour nos clients, et confirmé publiquement par les spécialistes de la détection des fraudes. Cela dit, pour prévenir de tout risque, notre partenaire technologique Display Rubicon Project monitore en permanence tout le traffic en provenance de LPM, utilisant à la fois des technologies propriétaires et des technologies tierces de contrôle de la fraude. Avant chaque enchère, nos impressions potentiellement à risque sont exclues de la mise aux enchères. Cela représente une infime partie de nos volumes. Nous garantissons ainsi un inventaire mis à la vente irréprochable.

Aujourd’hui les Adblocks pénalisent tous vos actionnaires. On estime qu’ils perdent environs 10 à 20% de leurs revenus. Quelles sont vos recommandations ? Faut-il interdire l’accès aux utilisateurs d’Adblock ?

Aujourd’hui les Adblocks pénalisent tous vos actionnaires. On estime qu’ils perdent environs 10 à 20% de leurs revenus. Quelles sont vos recommandations ? Faut-il interdire l’accès aux utilisateurs d’Adblock ?

Je ne crois pas que tous les éditeurs soient pénalisés dans les mêmes proportions. Peu à peu l’utilisation de bloqueurs de publicités devient un phénomène de masse, mais la typologie des utilisateurs d’Adblock reste encore singulière.

Par ailleurs, les éditeurs impactés perdent une proportion de leur audience monétisable. Pas nécessairement une proportion linéaire de leurs revenus. Quant à mes recommandations, ce n’est pas mon rôle que de prétendre préconiser quoi que ce soit aux éditeurs, qui sont bien au fait du sujet, et réfléchissent à des solutions coordonnées. D’un point de vue personnel, je dirai simplement qu’il y a trois axes à explorer : D’abord, quel que soit la solution utilisée, il faut coordonner les efforts des éditeurs. Ensuite, développer la pédagogie auprès des utilisateurs autour de la gratuité du contenu. Enfin, utiliser les voies juridiques vis-à-vis des développeurs des solutions Adblock qui, quoi qu’elles en disent, n’ont qu’un intérêt en tête, le leur.

Plusieurs études montrent que le taux de clic sur les formats IAB n’a de cesse de se réduire, aujourd’hui un bon taux de clic c’est 0.05% au mieux 0.10% ce qui veut dire que seulement une personne sur 1000 réagit au message d’un annonceur, ne pensez-vous pas que la bonne vielle bannière est en train de vivre ses derniers moments ?

Plusieurs études montrent que le taux de clic sur les formats IAB n’a de cesse de se réduire, aujourd’hui un bon taux de clic c’est 0.05% au mieux 0.10% ce qui veut dire que seulement une personne sur 1000 réagit au message d’un annonceur, ne pensez-vous pas que la bonne vielle bannière est en train de vivre ses derniers moments ?

D’abord la bannière a environ 20 ans mais l’IAB a participé à développer son attractivité en standardisant de nouveaux formats comme les Rising Stars.

Ensuite le programmatique a donné une seconde vie à la bannière et ses dérivés IAB d’une part en systématisant l’usage de la donnée, et d’autre part en automatisant le workflow pour réduire les coûts opérationnels. La donnée de reciblage offre des performances de taux de clic 10 à 15 fois supérieures à celles que vous évoquez. La personnalisation du message offerte par les DCO participe également à améliorer l’efficacité du canal Display et des formats IAB.

L’automatisation des transactions réduit les coûts indirects de mise en ligne des campagnes Display, et renforce l’attractivité du canal et de ses formats auprès des annonceurs et de leurs conseils. J’ajouterais que juger de l’efficacité d’un canal ou d’un format à travers le prisme du seul taux de clic me semble être un réflexe daté. Aujourd’hui, le marché établit de nouveaux KPI, de nouvelles mesures d’efficacités, complémentaires au clic. Celles-ci gagnent en importance: la visibilité, la couverture sur cible mesurée via OCR ou vCE, la complétion en vidéo. Demain, nous pouvons anticiper que de nouvelles mesures viendront enrichir ces dispositifs. La mesure de l’impact sur les ventes en magasin par exemple.

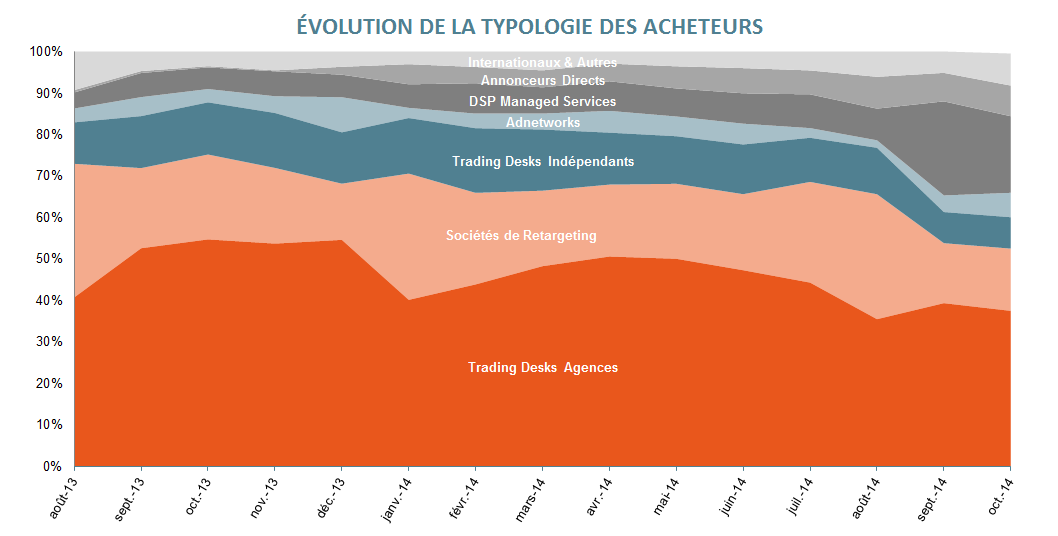

Dans votre baromètre mensuel, on constate que la part des sociétés de Retargeting demeure importante. Certains bénéficient-ils de conditions particulières ?

Dans votre baromètre mensuel, on constate que la part des sociétés de Retargeting demeure importante. Certains bénéficient-ils de conditions particulières ?

Les sociétés de Retargeting sont des acteurs historiquement essentiels aux places de marché display. Leurs stratégies d’enchères sont généralement très évoluées, et ils contribuent grandement à la liquidité du marché. Les sociétés de Retargeting représentent en moyenne 15% à 20% des investissements sur LPM, et leur part grimpe aux environs des 30% en Janvier et Aout, lorsque la saisonnalité positive des e-commerçants (liées aux périodes de soldes) et négative des agences traditionnelles (liées au creux de l’activité) favorise alors la proportion des investissements issus des sociétés spécialisées dans le Retargeting. Cela me semble être une proportion attendue. Comme évoqué un peu plus tôt, aucun acteur de la demande sur LPM ne bénéficie de conditions d’accès particulières à l’inventaire. C’est un élément clé de notre stratégie de monétisation et un parti-pris fort. Chaque impression affichée, est une impression gagnée, dans un environnement de compétition juste.

Dans votre baromètre mensuel on constate une part croissante des investissements en provenance des Annonceurs Directs. Certains annonceurs comme Air France ou Meetic ont décidé de s’équiper directement d’un siège au sein d’un DSP. Combien sont-ils exactement sur LPM et en quoi cela change-t-il votre fonctionnement habituel ?

Dans votre baromètre mensuel on constate une part croissante des investissements en provenance des Annonceurs Directs. Certains annonceurs comme Air France ou Meetic ont décidé de s’équiper directement d’un siège au sein d’un DSP. Combien sont-ils exactement sur LPM et en quoi cela change-t-il votre fonctionnement habituel ?

Nous constatons en effet quelques annonceurs aborder la problématique programmatique de manière directe en s’affranchissant du service proposé par les trading desk. C’est un signal encore faible, seul une dizaine d’annonceurs possèdent leur siège et investissent significativement. Cela représente tout de même 5% de nos investissements en moyenne. C’est une initiative qui a gagné en visibilité depuis qu’un annonceur statutaire comme Air France a franchi le pas en Juillet dernier. Nous observons ce phénomène de près. Je considère que ces initiatives ont des avantages et des inconvénients. Chaque annonceur en fonction de sa stratégie fera le choix de l’adopter ou non. D’un point de vue opérationnel, cela ne change aucunement notre manière de fonctionner. A nos yeux Air France est un Trading Desk comme un autre.

Que pensez-vous de la tendance d’internaliser les achats programmatiques chez les annonceurs comme le font déjà des acteurs internationaux comme Montelez, Kimberly-Clark ou Lonovo ?

Que pensez-vous de la tendance d’internaliser les achats programmatiques chez les annonceurs comme le font déjà des acteurs internationaux comme Montelez, Kimberly-Clark ou Lonovo ?

Comme je le disais, c’est une initiative qui a des avantages et des inconvénients. Les avantages, sont le contrôle, la transparence, la montée en compétence et la maîtrise de sa donnée. L’inconvénient est que dans un environnement de marché extrêmement dynamique, l’isolement peut conduire à l’inefficacité.

Pour réussir dans cette stratégie, l’annonceur doit assumer seul les investissements en ressources et technologies que les Trading Desks habituellement mutualisent pour le compte de plusieurs annonceurs. Par conséquent, le succès dépend, d’une part, d’une masse critique d’investissement importante et d’autre part d’un investissement technologique soutenu dans le temps. Ce n’est pas rien. Le Trading Desk d’Air France par exemple semble réunir les conditions nécessaires à son succès et comprendre les risques liés à son choix.

Un de vos actionnaires, France Télévision Publicité souhaiterait pouvoir vendre ses spots TV en programmatique, comment l’accompagnez-vous dans ce type de réflexions et projets ?

C’est un sujet qui concerne France Télévisions Publicité. Il semble que la priorité de mon actionnaire est aujourd’hui davantage le programmatique direct vidéo. Sa réflexion autour de l’automatisation de la commercialisation linéaire consiste davantage à observer les expérimentations à l’international.

Pour de nombreux, éditeurs au regard du succès enregistré par Facebook et Twitter, la publicité native semble être une solution à la baisse de la bannière. Qu’en pensez-vous ? Quels sont vos projets là-dessus ?

Pour de nombreux, éditeurs au regard du succès enregistré par Facebook et Twitter, la publicité native semble être une solution à la baisse de la bannière. Qu’en pensez-vous ? Quels sont vos projets là-dessus ?

Je crois que le succès de ces sociétés est d’abord d’avoir su tirer parti mieux que personne du basculement des usages vers le mobile. Il faut analyser leurs facteurs clés de succès et s’inspirer de leurs réussites. L’utilisation de formats dits natifs, parfaitement intégré dans le contenu (in-feed), n’interrompant pas l’expérience utilisateur, est un des leviers de leurs succès sur le mobile. D’ailleurs, un des axes de développement de notre offre en 2015 sera de proposer ces formats intégrés à nos éditeurs dès le 1er Trimestre. C’est un des formats les plus à même de faire converger les investissements Desktop vers le Mobile.

Justement, à quand les campagnes multi-écrans où l’on peut adresser le même utilisateur sur le Desktop et le Mobile ?

Dès aujourd’hui, via des modèles probabilistes type fingerprinting, dont l’efficacité et la pertinence restent cependant à démontrer. Demain ou après-demain, au travers de modèles déterministes, qui je pense, seront proposés en priorité par les géants transnationaux de l’internet : Facebook, Google, Apple, Amazon.

Quel type de réflexion vous vient à l’esprit quand vous voyez arriver Facebook avec un Ad Server si puissant en matière d’exploitation de la donnée multi-écrans ?

Quel type de réflexion vous vient à l’esprit quand vous voyez arriver Facebook avec un Ad Server si puissant en matière d’exploitation de la donnée multi-écrans ?

La renaissance d’Atlas autour de l’intégration des données déterministes de Facebook est une promesse séduisante faite aux annonceurs, notamment à l’heure du multi-écrans. Il est encore trop tôt pour juger de l’impact de cette annonce sur le métier de LPM, d’autant qu’Atlas n’a pas annoncé (encore) de développement sur le programmatique. Cela dit, toute innovation qui permet d’accélérer la transition digitale et numérique des annonceurs est positive. Observer Facebook entrer de plein pied sur le marché de l’adtech est une bonne nouvelle à mes yeux, qui a le potentiel pour bouleverser les équilibres actuels du marché.

Pour faire le parallèle avec la tendance de l’internalisation du programmatique chez les acheteurs, cela touche aussi les éditeurs avec par exemple le rachat de LiveRail par Facebook ou de SpotXchange par RTL Group. Comment expliquez-vous ce mouvement ?

Demain, La Place Media pourrait-elle aussi être intéressée par l’acquisition de sa propre technologie ?

Les coûts liés à la licence de technologies programmatiques (SSP, DSP, Data, Visibilité, Mesures d’audiences) sont très importants et en croissance. Je comprends donc la tentation de développer sa technologie propriétaire ou bien d’en faire l’acquisition. Cela étant dit, la course à l’innovation que se livre aujourd’hui les géants de l’Adtech nécessite des investissements colossaux que peu d’éditeurs dans le monde sont objectivement capables d’assumer dans la durée. En ce qui concerne LPM, ce n’est pas d’actualité.

Nous nous concentrons sur la construction d’outils différenciant et propriétaires s’appuyant sur la pile technologique et les API’s de nos partenaires. C’est une création de valeur ajoutée qui n’est pas triviale. Par ailleurs, notre expérience dans la vente programmatique nous a conduits à développer un savoir-faire et des outils uniques dans l’optimisation des ventes et des prix. Notre ambition est de persévérer dans cette voie. Quant à l’acquisition, par exemple, d’un SSP, cela n’est pas d’actualité à ce stade de notre développement. Je ne pense pas que LPM ait les moyens humains et financiers pour devenir aujourd’hui une société Adtech à part entière, et demain être en mesure de suivre le rythme de l’innovation imposé par le marché.

On assiste à une montée du programmatique sur le marché. Dans 5 ans, ce ne sera plus une exception, mais la norme. Est-ce que vos actionnaires vont souhaiter internaliser ? Quel sera le territoire laissé par vos actionnaires à La Place Media ?

On assiste à une montée du programmatique sur le marché. Dans 5 ans, ce ne sera plus une exception, mais la norme. Est-ce que vos actionnaires vont souhaiter internaliser ? Quel sera le territoire laissé par vos actionnaires à La Place Media ?

Comme je le disais, le métier de La Place Media évolue vers celui de hub de moyens technologiques et humains. Notre mission historique est celle de la monétisation des inventaires invendus. Notre cahier des charges était d’une part, augmenter la valeur des invendus, tout en contrôlant le risque de cannibalisation du canal direct par le canal indirect, et d’autre part, réduire les coûts pour les éditeurs partenaires en diminuant les taux de régie de LPM au fur et à mesure de son développement. Nous avons rempli ces deux objectifs avec succès.

Par ailleurs, depuis notre lancement, nous avons comme ambition d’effectuer un partage des connaissances exhaustif avec nos partenaires régies. Ces deux dernières années, cela a pris plusieurs formes : la mise à disposition de la donnée qualifiée sur LPM ; la mise à disposition de nos audits de visibilité, la mise à disposition de nos partenaires technologiques à tarifs préférentiels. C’est une stratégie de « hub de moyens », complémentaire à la simple monétisation des invendus. Aujourd’hui, notre volonté et celle de nos actionnaires est d’accentuer cette stratégie pour accompagner nos partenaires éditeurs dans l’internalisation de la vente programmatique. Concrètement c’est une mise à disposition totale de l’écosystème technologique construit autour de l’offre de LPM sur les invendus (SSP, DMP, Outils de Yield, Interfaces de Reporting, Outils de validation), au profit de la vente directe programmatique, et d’un accompagnement opérationnel dans la mise en œuvre des solutions de nos éditeurs.

Le marché du programmatique direct, estimé à moins de 10M€ en 2014 atteindra plus de 250M€ en 2018 en France. C’est un levier de croissance et d’innovation stratégique pour nos éditeurs partenaires. Si demain, toutes les ventes programmatiques chez nos éditeurs sont réalisées en interne, alors nous aurons réussi notre mission d’accompagnement. Naturellement cette évolution induit une évolution de notre business model : plus que jamais notre rôle évolue vers la position de société de moyen dont l’objectif demeure de favoriser la création de CA net chez nos régies partenaires.

J’ai la chance d’avoir des actionnaires administrateurs très impliqués dans le succès de La Place Media. Leurs équipes soutiennent avec énergie nos développements. Nous partageons la même vision de l’importance croissante du développement des programmatiques au sein de leurs régies, ainsi que le rôle que doit et devra jouer LPM dans cette transformation. Nos intérêts sont alignés pour longtemps.