La pépite Criteo domine de main de maître le marché mondial du reciblage publicitaire. Ce succès a été validé l’an dernier lorsque Criteo a levé 30 M$ pour une valorisation de 800 M$. Une somme dont la société n’avait pas même besoin, dit-on, mais qui l’a aidé à fixer sa vraie valeur sur le marché. Criteo aurait ainsi refusé plusieurs offres d’achat, émanant de Google l’an dernier et d’Amazon cette année, signe que la pépite plait.

La pépite Criteo domine de main de maître le marché mondial du reciblage publicitaire. Ce succès a été validé l’an dernier lorsque Criteo a levé 30 M$ pour une valorisation de 800 M$. Une somme dont la société n’avait pas même besoin, dit-on, mais qui l’a aidé à fixer sa vraie valeur sur le marché. Criteo aurait ainsi refusé plusieurs offres d’achat, émanant de Google l’an dernier et d’Amazon cette année, signe que la pépite plait.

A ces prédateurs, Criteo préfère la bourse. L’opération est annoncée pour le second semestre, avec une contrainte : séduire le maximum d’investisseurs, et les convaincre notamment que la société est capable de proposer de nouveaux relais de croissance. Le marché du « retargeting » n’est pas extensible à l’infini. Puisque Criteo vise une valorisation d’environ 2 milliards de dollars, il faut trouver de nouvelles sources de revenus. Quelles options s’offrent alors pour concurrencer Google, Appnexus, Facebook, Yahoo, Amazon, Microsoft & Co ? Différentes pistes semblent d’ores et déjà à l’étude, mais de grosses incertitudes de positionnement demeurent.

1 – Une offre de reciblage en libre-service pour les petits sites de ecommerce

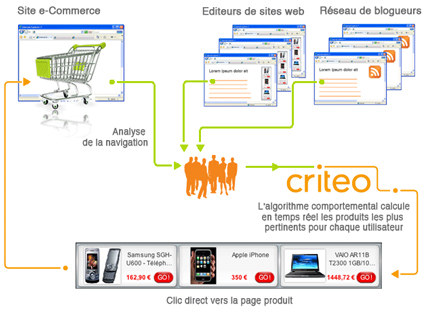

Cette première option consiste à dupliquer l’offre reciblage en mode « boîte noire » qui a fait le succès de Criteo. Mais plutôt que de cibler le top 10 des sites de ecommerce, il s’agit de viser la longue traine et les petits e-marchands. Criteo puise toujours son inventaire auprès des adnetworks et des ad-exchanges. Cette solution présente l’avantage d’assurer des marges confortables (couramment évaluéesà à 50%). Selon nos informations, Criteo dispose depuis quelques semaines d’une version alpha. Ce que nous avons vu à date, c’est une plateforme d’achat de retargeting en SaaS très simple et efficace. Mais il manque de la transparence, un travers bien connu de la plate-forme mère. Il semble toutefois que Criteo ait décidé, avec cette offre SaaS, de s’attaquer au marché historique d’Adroll. L’éditeur US propose lui aussi une solution en self-service à destination des petits annonceurs.

En revanche, un nouvel adversaire de taille beaucoup plus significative s’immisce sur le marché : Amazon, qui possède son propre DSP. Depuis quelques semaines, les éditeurs français proposant leurs inventaires sur les ad-exchanges ont pu constater une montée en puissance des achats d’Amazon. Celui-ci dispose de la plus grosse base de données du marché sur les historiques d’achats des internautes. Un levier énorme pours proposer aux PME une offre à la performance au CPA. Le message commercial d’Amazon est imparable : nous avons toute la data d’Amazon, nous pouvons cibler le bon internaute, celui qui va convertir, nous pouvons monter des campagnes au CPA et faire ensuite du cross-sell. Amazon dispose donc d’un actif majeur en matière de données… avec lequel Criteo aura du mal à rivaliser. La bataille s’annonce plus que féroce.

2 – Croissance horizontale et verticale ?

2 – Croissance horizontale et verticale ?

Criteo n’a pas encore percé dans tous les secteurs d’activité. Pour aller au-delà de son marché historique (distribution et voyage, très schématiquement) il faudra trouver de nouvelles typologies d’annonceurs (automobile, banque, assurance, notamment) auxquels appliquer son savoir-faire. Le business model reste le même : je peux recibler (vendre) les internautes qui ont déjà été ciblés pour vous.

Mais avant de séduire de nouveaux clients, encore faut-il être certain de conserver l’existant !

Car la tendance s’affirme chez les grands e-marchands de passer par des trading desks ou d’internaliser le reciblage pour avoir une visibilité sur la marge. Or, s’il perd ces gros e-marchands, Criteo perdra de sa puissance d’achat vis-à-vis des annonceurs.

Autre option pour Criteo : proposer de nouveaux produits afin de remonter dans le tunnel de conversion (et sortir du retargeting). Cela signifie permettre aux annonceurs de toucher de nouveaux prospects et non pas de recibler un internaute qui est déjà venu sur son site par d’autres leviers marketing. Plusieurs acteurs comme Facebook, MyThings ou les fournisseurs de DMP proposent déjà ce concept de « look a like » basé sur le 1st party cookie ou le CRM de l’annonceur.

3 – La tentation du DSP ?

Depuis quelques mois, Criteo dévoile petit à petit son jeu sur cet aspect. Criteo possède déjà son propre DSP. Il peut permettre à des annonceurs de se connecter à la fois aux inventaires disponibles sur les ad-exchanges mais aussi sur les accords négociés de gré à gré par Criteo avec certains éditeurs. Mais il existe déjà plus de 30 DSP sur le marché. Comment se différentier par rapport à Turn, MediaMath, Appnexus et autre Google ? La différentiation sera difficile pour la société parisienne. Autre point négatif : les marges des fournisseurs de technologie ne sont pas forcément importantes. La tentation de s’affirmer sur ce territoire des DSP paraît donc pour le moins improbable.

4 – Fragilisé par l’opacité de son adnetwork ?

Depuis de nombreuses années, Criteo revend l’inventaire qu’il n’utilise pas dans le cadre de partenariats directs qu’il peut avoir avec certains éditeurs. C’est surtout un produit secondaire des deals montés avec ces éditeurs pour s’assurer, au départ, une « first view » ou l’exclusivité d’un emplacement.

Mais pour les acheteurs, est-ce vraiment du bon trafic ? Rien n’empêche Criteo de garder les internautes «qui cliquent » et ceux qui ont un cookie de retargeting. Autrement dit, Criteo peut être suspecté de revendre du « blind » pour être politiquement correct. Mais au final, personne ne sait. Et cette opacité déplait de plus en plus. Car tout change très vite aussi dans cet univers. Depuis le lancement de LaPlaceMedia et d’AudienceSquare, la donne a changé ! Finies les priorités sur certains inventaires ! Les éditeurs n’ont aucun intérêt à offrir une quelconque préférence à Criteo & consorts et préfèreront sans doute le dynamisme de la loi de l’offre et de la demande. Pourquoi vendre à 3€ du eCPM alors que les autres acheteurs vont par exemple jusqu’à 10 € sur les ad-exchanges ? Cette opacité de l’adnetwork de Criteo semble de moins en moins en phase avec les demandes du marché.

5 – Sortir de cette relation ambiguë avec les éditeurs

5 – Sortir de cette relation ambiguë avec les éditeurs

Pour séduire les éditeurs, Criteo peut décider d’accroître ses initiatives sur le marché des SSP. Là encore, une bonne vingtaine d’acteurs sont déjà en place. Mais Criteo propose son offre destinée aux « publishers » depuis deux ans déjà. Cela permet à Criteo de mieux maitriser le CPM payé aux éditeurs et de désintermédier. D’une autre main, Criteo a ouvert ses invendus sur les ad-exchanges. Cela lui permet d’augmenter ses revenus et surtout d’acheter davantage auprès des éditeurs et donc de les fidéliser. Avoir cette relation privilégiée avec les éditeurs constitue un élément de différentiation par rapport aux autres spécialistes du reciblage et aussi aux trading desks. En effet, Criteo bénéficie d’un reach plus important. Mais au final, la position générale vis-à-vis d’eux est de plus en plus ambiguë. Criteo étant à la fois acheteur et vendeur, son impartialité est questionnable. L’intérêt de Criteo est-il de diffuser d’abord ses campagnes ou celles de ses concurrents ? Un éditeur attend avant tout d’un SSP une position neutre et un seul objectif : augmenter ses revenus. Ce qui est incompatible avec la position de tiers de confiance attendue par un éditeur vis-à-vis de son SSP. Peut-on être agence et fournisseur de technologie ? Criteo semble vouloir faire l’un et l’autre, ce qui n’est pas toujours la règle sur ces marchés

6 – Et pourquoi pas un ad-exchange pour convaincre Wall Street ?

En toute logique, Criteo devrait bientôt avoir toutes les briques et surtout l’inventaire pour proposer son propre ad-exchange. L’éditeur sera alors en concurrence frontale avec Google, Appnexus & Co. Mais ce qui est très simple sur le papier se complique dans la réalité : Criteo est aussi un gros client display de Google et collabore beaucoup avec Appnexus. Entre autres. Un grand-écart toujours délicat à gérer. Il n’en reste pas moins que cet enjeu est capital pour Criteo. Des choix qu’il présentera pour cet ad-exchange décideront de sa place dans l’écosystème en cours de structuration… et de sa capacité à convaince Wall Street de la validité de sa valorisation de 2 Mds$.

Qu’en pensez-vous ?

PB & AL