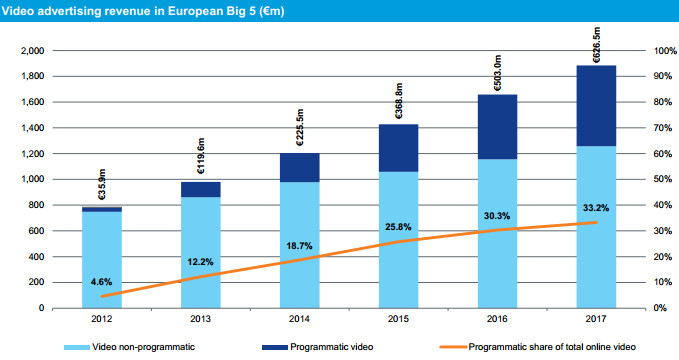

IHS vient de publier une étude européenne sur la publicité vidéo programmatique ; commanditée par SpotXchange, cing pays (Royaume-Uni, France, Espagne, Allemagne et Italie) sont analysés. Sur le plan européen, la croissance annuelle anticipée est de 77% jusqu’en 2017 pour atteindre alors plus de 626 M€. En France, la croissance est encore plus grande puique le marché va doubler de taille chaque année pour passer de 5,5 M€ en 2012 à plus de 157 M€.

IHS vient de publier une étude européenne sur la publicité vidéo programmatique ; commanditée par SpotXchange, cing pays (Royaume-Uni, France, Espagne, Allemagne et Italie) sont analysés. Sur le plan européen, la croissance annuelle anticipée est de 77% jusqu’en 2017 pour atteindre alors plus de 626 M€. En France, la croissance est encore plus grande puique le marché va doubler de taille chaque année pour passer de 5,5 M€ en 2012 à plus de 157 M€.

Selon IHS, ce marché arrivera rapidement à maturité, en hausse par rapport aux 4,6% de 2012, un tiers des revenus européens des publicités sur la toile sera généré de manière programmatique d’ici 2017. Le manque d’inventaire publicitaire limite la taille du marché actuel, mais la demande de vidéos programmatiques est en forte augmentation, passant d’un outil tactique à un composant stratégique des plans médias.

Ce rapport révèle que les agences et annonceurs européens soutenaient la demande d’inventaire de vidéos publicitaires disponibles à la vente programmatique, mais que les réussites telles que la monétisation des publics internationaux et la codétention des infrastructures des technologies publicitaires entraînaient des innovations encouragées par les éditeurs. Chaque marché européen possède des caractéristiques spécifiques influençant l’adoption de la publicité vidéo programmatique :

Ce rapport révèle que les agences et annonceurs européens soutenaient la demande d’inventaire de vidéos publicitaires disponibles à la vente programmatique, mais que les réussites telles que la monétisation des publics internationaux et la codétention des infrastructures des technologies publicitaires entraînaient des innovations encouragées par les éditeurs. Chaque marché européen possède des caractéristiques spécifiques influençant l’adoption de la publicité vidéo programmatique :

France

- La France arrive en seconde position derrière le Royaume-Uni en termes de revenus générés par les vidéos programmatiques et l’adoption de l’achat de vidéos en mode programmatique.

- Le marché français de l’achat vidéo programmatique est encore jeune. La plupart des plateformes technologiques ont fait leur entrée sur ce marché en 2012 et sont encore en phase de positionnement sur ce marché.

- deux ad-exchanges privés (La Place Media et Audience Square) regroupant différents médias détiennent la majorité des inventaires de vidéos publicitaires display disponibles à la vente programmatique. L’infrastructure des technologies publicitaires étant codétenue par les propriétaires des médias, cela permet d’éliminer les barrières limitant l’adoption de l’achat de vidéos programmatiques.

- Culture programmatique forte, encouragée par des entreprises nationales de ciblage telles que Criteo, qui rendent le concept d’achat programmatique de vidéos plus accessible que sur les autres marchés.

Royaume-Uni

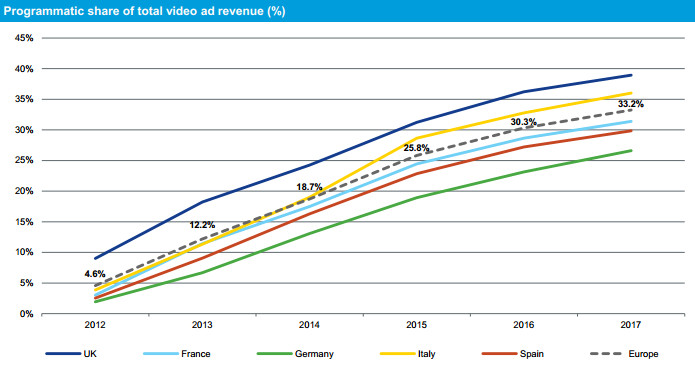

- En 2012, le Royaume-Uni était le plus avancé des 5 plus gros marchés européens. Il devrait rester en tête du marché des achats programmatiques jusqu’en 2017, suivi de peu par la France.

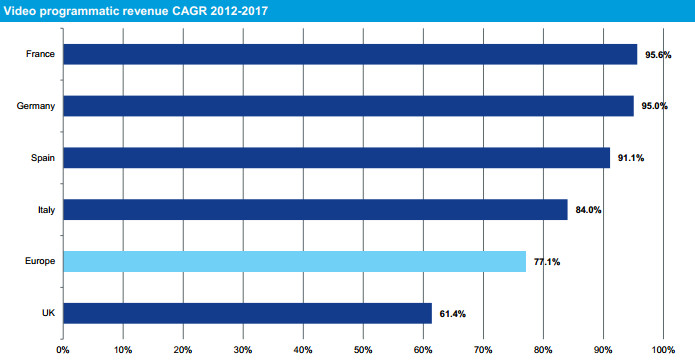

- En 2012, le marché des achats programmatiques de vidéo au Royaume-Uni représentait 20,5M€ et devrait atteindre les 224,5M€ d’ici 2017.

- Le Royaume-Uni est le marché des achats programmatiques vidéos le plus avancé d’Europe en termes de revenus et de maturité de son écosystème. En 2012, 9% des revenus des vidéos publicitaires en ligne provenaient des achats programmatiques, ce chiffre devant atteindre les 38,9% d’ici 2017.

- Contrairement aux autres pays européens, la partie technologique de ce marché est dominée par des acteurs internationaux.

- Le développement de ce marché est soutenu par la grande disponibilité de données tierces.

Allemagne

- Le marché des achats programmatiques de vidéos en Allemagne représentait 3,3M€ en 2012 et devrait atteindre les 92,3M€ d’ici 2017.

- L’Allemagne représente un marché développé mais restreint en termes de publicité numérique. Il se place en seconde place des marchés européens de la publicité en ligne en termes de revenus. Cependant, il est en retard pour ce qui est de l’adoption des innovations numériques telles que la publicité mobile, la vente aux enchères d’espaces publicitaires en temps réel (ou RTB), et l’e-commerce, ce qui se reflète au niveau des achats programmatiques de vidéos.

- Le marché allemand des médias est conservateur.

- Le paysage de la publicité vidéo est centralisé et renforcé par la dominance d’IP Deutschland et de SevenOne, ce qui rend la pénétration des modèles d’achats programmatiques difficile.

- Ce marché se caractérise par de forts impératifs de mesure. Au niveau culturel, l’approche allemande des données est très différentes des autres marchés avec une mentalité refusant tout compromis : « des données parfaites sinon rien ». Ceci se traduit par une adoption plus lente des nouveaux outils de vente publicitaires.

- La croissance de l’Allemagne au niveau des achats programmatiques provient principalement de l’émergence de YouTube (détenu par Google) et de son importante base d’utilisateurs et d’inventaires publicitaires.

Espagne

- En 2012, le marché des achats programmatiques de vidéos en Espagne représentait 4,2M€ et devrait atteindre les 88,7M€ d’ici 2017.

- Bien que le marché publicitaire soit en pleine récession en Espagne, le paysage vidéo et l’adoption technologique au sein du marché de la vidéo sont en plein essor.

- La suppression de la publicité sur les chaînes publiques de la TVE a représenté une opportunité sans précédent pour les annonces vidéo en ligne, répondant ainsi au surplus de demande des annonceurs TV et faisant de l’Espagne le marché européen enregistrant la croissance la plus importante en 2012.

- Il existe un effort réel pour répondre au manque d’inventaire publicitaire puisque les propriétaires des médias mettent à disposition une plus grande part de leurs contenus vidéo en ligne.

- L’automatisation du processus d’achat de la publicité vidéo en est encore à ses premiers pas, mais se développe rapidement. Elle est encouragée par des audiences internationales jusqu’ici inexploitées telles que l’Amérique Latine, ce qui pousse les propriétaires des médias espagnols à rejoindre le mouvement de la vidéo programmatique.

Italie

- En 2012, le marché de la publicité en ligne en Italie représentait 2,5M€ et devrait atteindre les 63,2M€ d’ici 2017.

- Les dispositifs des agences italiennes et des infrastructures en matière de technologie publicitaire sont en retard en Italie. Le marché vient tout juste d’établir son écosystème en 2013 suite aux toutes premières avancées ayant eu lieu fin 2012.

- Un héritage important au niveau des vidéos en ligne chez les sociétés de radiodiffusion font de l’Italie un modèle pour le reste de l’Europe en ce qui concerne le nombre de spots publicitaires par flux vidéo.

- La suprématie des sociétés de radiodiffusion entraîne également une concentration du marché, semblable à ce qui se passe en Allemagne.

- Malgré un faible niveau de développement, la forte sensibilisation à l’achat programmatique des propriétaires de médias précède sa mise sur le marché. Ceci représente donc une relation inverse au reste de l’Europe.

- Les revenus de YouTube représentent une large proportion de l’ensemble des revenus vidéo en Italie, ce qui fausse la part programmatique totale de la vidéo. Si l’on exclut YouTube, la taille du marché programmatique italien est équivalente à celle de l’Allemagne en 2013-2014 et de l’Espagne en 2015-2017.

« Cette étude confirme que, bien que le secteur de la vidéo en ligne se soit développé de manière exponentielle en Europe, chaque pays se trouve à une étape différente de son adoption et présente des capacités différentes. Cette étude aide à définir la croissance de chaque marché et explique les différents facteurs que les éditeurs doivent comprendre pour créer une stratégie de vente programmatique. J’encourage donc les agences et les éditeurs à télécharger ce rapport et à l’utiliser comme outil afin de capitaliser sur l’évolution importante de la vente de publicité vidéo en ligne » ajoute Andrew Moore, Directeur Général en Europe de SpotXchange.

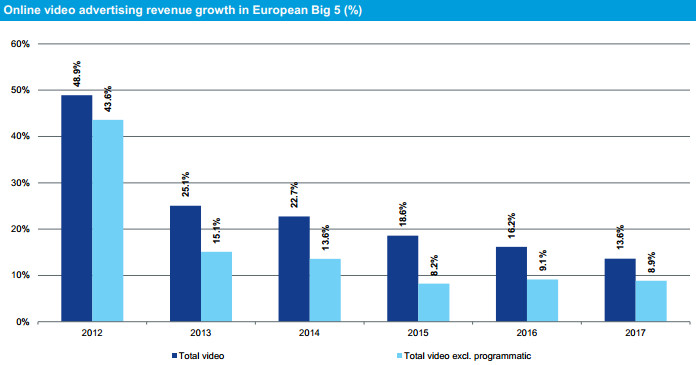

Daniel Knapp, Directeur de la recherche publicitaire chez IHS, soulîgnue que : « La publicité vidéo en ligne est en pleine croissance. Ce format devenant la norme, les attentes des annonceurs en termes de mesure, de ciblage et de retour sur investissement deviennent de plus en plus sophistiquées afin de justifier ces augmentations d’investissements. Les achats programmatiques donnent aux éditeurs l’opportunité de pérenniser leurs offres de vidéos en ligne dans la lignée de ces attentes. Notre étude indique que les achats programmatiques représenteront le moteur principal de la propagation des vidéos en ligne en Europe au cours des cinq prochaines années, avec une augmentation annuelle moyenne de 77% en termes de revenus. Mais le paysage de la vidéo programmatique se développant, celui-ci ne parviendra pas à atteindre une solution unique convenant à tous. Les différences de structures dont les marchés auront hérité, la disponibilité des données et les diverses cultures marketing signifient que l’adoption des achats programmatiques en Europe sera différente selon les pays et les éditeurs, à la fois en termes de rapidité et de forme. »

AM

![[Dossier] DOOH & drive-to-store : pourquoi font-ils toujours plus d’adeptes?](http://ad-exchange.fr/wp-content/uploads/2023/11/pexels-adrian-agawin-2767756-1024x678.jpg)